La huella del falsificador 42

Estamos acostumbrados a referirnos a falsificaciones cuando se trata de reproducciones efectuadas en papeles más o menos parecidos a los auténticos, pero no originales, reproducción del diseño más o menos bien imitado, tintas que quieren homologarse a las de la tirada de los genuinos, etc. Siempre un intento de producir facsímiles que puedan confundir a los coleccionistas por su similitud con los sellos auténtico.

En falsificaciones más sofisticadas como las de Sperati encontramos ejemplares en los que el sello falso ha sido estampado en el papel de un valor bajo de la serie original, tras borrar su dibujo y respetando incluso el matasellos.

Existen muchos tipos de falsificaciones. En unos se alteran los colores para aparentar que se trata de un error de impresión, en otros se cambia sólo su facial para convertirlo en el valor más caros de la emisión, etc. etc.

Pero existe otro tipo de falsificaciones en los cuales la pieza objeto de colección ni es una reproducción ni ha sido manipulada de ninguna forma.

¿Cómo puede ser falsa una pieza en la que todos los elementos que la integran son originales y no han sido manipulados?

La respuesta es muy sencilla: ofreciéndola con una falsa descripción.

Vamos a ver un par de ejemplos.

Los sellos no emitidos de la emisión de Alfonso XIII (Cadete)

Bien es sabido que no tienen el mismo aprecio todas las especies filatélicas y así, por ejemplo, los errores de color son mejor valorados que las variedades y los sellos no emitidos, por lo general, tienen más interés que las pruebas o los ensayos, etc.

Es un fraude describir como una modalidad de alta cotización lo que tiene una categoría cuyo valor en el mercado es inferior.

Observemos en la figura 1 los valores no emitidos de la serie de Alfonso XIII de 1901 catalogados por Edifil.

Fig. 1.- Sellos no emitidos de la serie del Cadete web

El primero en formar parte de estos no emitidos es el 15 céntimos castaño rojizo. No debe extrañarnos que su “descubridor” fuera Gálvez, no importa si fue Miguel (el padre) o Manuel porque ambos poseían una prolífica chistera de la que por arte de magia no sacaban conejos, pero sí numerosos sellos. Como nos cuenta Álvaro Martínez-Pinna este sello apareció en el catálogo Gálvez de 1922.

El 30 céntimos azul fue el segundo en ser catalogado. Citado primero por Mancheño en 1940, Gálvez lo asume en la edición de su catálogo de 1943/44 impreso en Madrid en 1942.

Como no emitidos, esos sellos eran muy apreciados, por ello los editores del catálogo Unificado tomaron buena nota y aumentaron el elenco con tres nuevos ejemplares, esta vez con faciales de 1 peseta y colores oliva, azul-verdoso y violeta-negruzco respectivamente.

Todos, aunque tenidos por sellos no emitidos, en realidad son pruebas. De los cinco, el más parecido a un sello no emitido es el 15 céntimos porque fue íntegramente elaborado en la Fábrica Nacional de la Moneda y Timbre. No podemos decir lo mismo del resto pues si están dentados, con goma y con numeración al dorso, es porque un “artista” los ha perforado, engomado o impreso la numeración, sin duda son ensayos de color obtenidos de la FNMT sin dentar, sin perforar y sin numerar; por ello el catálogo sólo valora con goma y sin charnela el 15 céntimos.

Donde Edifil entra en una flagrante contradicción es cuando afirma “los sellos NE 13, NE 14 y NE 15 existen con y sin numeración”, para unas líneas después afirmar: “todos los sellos sin numeración deben ser considerados pruebas”.

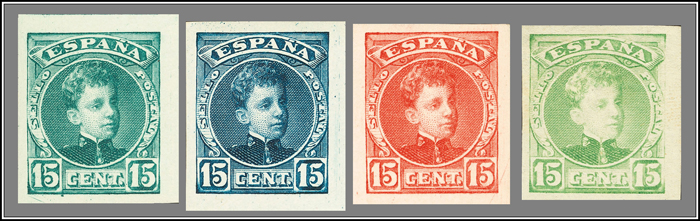

Fig. 2.- Varias pruebas (ensayos de color) del valor de 15 céntimos.

En la figura 2 reproducimos 4 ensayos del 15 céntimos en colores diferentes. Son piezas con una valoración en torno a los 50 euros. Por el contrario el 15 céntimos castaño rojizo, aún siendo más abundants que esas pruebas, el catálogo lo cotiza en 2.700 € por haber sido clasificado como sello no emitido.

Algún purista ha propugnado borrar del catálogo estos y otros ejemplares de origen espurio. No comparto en absoluto esa opinión, llevamos muchos años con ellos a cuestas y no debemos perjudicar a quienes, apoyados en los catálogos de uso y aceptación general, los han adquirido de buena fe y ahora no se les puede defraudar retirándolos. Sin embargo,sí deberíamos hacer dos cosas:

1.- Que en el catálogo se explique su verdadera procedencia. No sería ninguna novedad para Edifil. En los ejemplares de esta emisión del Cadete catalogados como sesin dentar de esta emisión del Cadete, aunque se catalogan como tales, se añade: “los sellos sin dentar proceden de ensayos sin numerar o numerados de manera privada”, para a continuación reseñar los únicos valores que debieran considerarse sellos sin dentar porque así fueron expendidos.

2.- Impedir que se cometan nuevas tropelías de este naturaleza. No obstante, esto no parece que deba ser motivo de preocupación por lo que al catálogo Edifil se refiere. Por un lado su dirección editorial no lo permitiría y, además, los tiempos actuales son diferentes y cualquier intento en ese sentido sería denunciado.

No emitido en vez de prueba

Ahora bien, de este tipo de engaño no estamos libres aunque los catálogos no los secunden.

Basta asomarse a portales de compra-venta en internet y ver como se describen muchas piezas de forma errónea para facilitar su venta a un precio superior al real del mercado de haberse explicado lo que realmente son.

Esas ofertas de desconocidos por Internet sólo engañan quienes desbordados por la avaricia buscan gangas sin tomar las más mínimas precauciones.

Pero también son defraudados con esas prácticas los que se fían en exceso de quienes no debieran. Nunca se peca por prudencia y nunca es reprochable ser lo más cautos posible.

Veamos otro caso que demuestra cómo esta estrategia no sólo la han utilizado en el pasado algunos catálogos o los actuales vendedores que en Internet pretenden hacer de las suyas.

Fig. 3.- Hojita similar a la catalogada por Edifil con el nº 18, pero en color azul.

En la figura 3 podemos ver una hojita de Beneficencia sin dentar de color azul similar a la hojita Edifil nº 18 sin dentar de color verde.

Esa pieza fue ofrecida como “única pieza conocida” por una casa hoy desaparecida en una subasta de Barcelona. Iba respaldada por el certificado de un experto como “error de color”. Al dorso mostraba la firma de J. Guinovart a lápiz. La hojita se adjudicó a un elevado precio.

Fig. 4.- Hojita verde de Beneficencia sin dentar (Edifil 18).

No es en absoluto defendible que se trate de un error de color. Baste observar la figura 4 y comparar. Un error de color tiene que ser fruto de un incidente no voluntario durante la tirada. Me parece imposible encontrar una razón plausible para producirlo. Pero hay más: Un error de color no puede alterar el diseño. Y si observamos la última línea del texto impreso en las esquinas inferior derecha de cada hojita, en la verde indica un precio de “10 pesetas”, cuando en la azul es de “5 pesetas”.

Pasadas casi dos décadas de aquella subasta, volvió a aparecer ofertada esa hojita azul el año pasado (no puedo asegurar que sea la misma pues no he tenido la oportunidad de examinarla; pero hemos de suponer que lo sea pues el subastador la describe como pieza única).

Ya sea porque era demasiado evidente que no era un error de color, ya sea porque era más fácil obtener un precio elevado afirmando que era un sello no emitido, o simplemente por equivocación de quienes tras examinarla la describieron, esta vez se ofrecía como:

“Hojita sin goma con el valor de venta erróneo, primera tirada realizada en color azul al apercibirse del error la hojita fue retirada e impresa la tirada definitiva en color verde y corrigiéndose el valor de venta en 10 pesetas. Pieza excepcional, hasta la fecha. ÚNICA CONOCIDA”,

y se acompañaba el certificado de autenticidad de un comité de expertos como refrendo de todo ello. Para darle más sentido de realidad se consignaba un número de catálogo “Edifil 18A” inexistente, posiblemente para que el comprador entendiera que si no estaba incluido ahora en el catálogo especializado, lo estaría más adelante.

Mientras no se demuestre lo contrario hay que presumir la inocencia de todos y quizá pudiéramos en el futuro ser sorprendidos con una documentación que pruebe la existencia de una tirada original en color verde y que al comprobar el error en el precio, se decidió repetir de nuevo la tirada y que para esa hipotética segunda ocasión se eligió una tinta verde en lugar de la azul por alguna causa hasta ahora desconocida.; y, finalmente, que fueron destruidas todas las hojitas azules menos una,…

Sin embargo, según todos los visos, se trata simplemente de una explicación ingeniosamente elaborada para obtener un precio superior.

Posiblemente el caso no tendría mayor relevancia si no fuera por el escandaloso precio obtenido comparado lo que se hubiera pagado de haber sido descrita como lo que realmente es: una prueba. Máxime cuando no estamos refiriéndonos a un sello de correos, sino a una viñeta carente de valor postal, pues ni era de uso obligatorio, ni tenía validez para el franqueo de la correspondencia. En la subasta de 2014 el precio de salida fue de 7.500 € y la adjudicación final alcanzó los 18.000 € (comisión incluida). Un buen pellizco al bolsillo del coleccionista que la compró.

Conclusiones

En primer lugar, el catálogo debe seguir la conducta iniciada hace años y explicar el origen y verdadera naturaleza de sus contenidos. No se trata de eliminar sellos aceptados por todos durante décadas, si no indicar su naturaleza original. Ya hemos señalado el ejemplo de los sellos sin dentar cuya procedentes de ensayos de color con las tintas aprobadas para la emisión definitiva. De forma parecida, en emisiones como Goya y Colón entre otras, los ejemplares que antes se recogían bajo el epígrafe errores de color pasaron a calificarse como cambios de color. No eran verdaderos errores, sino una tirada especial especulativa destinada por el promotor de esas emisiones, M. Gálvez, a integrarse en su catálogo..

Y en segundo término, subrayar que toda pieza importante no descrita en los catálogos ni reseñada en los estudios especializados, debe ser recibida con las máximas precauciones. No basta la opinión de alguien más o menos cualificado, y menos si de una parte interesada como el vendedor. Ante la aparición de un ejemplar de estas características, hay que requerir la prueba documental fehaciente de la categoría que se le atribuye.

Por último insistir en lo ya afirmado antes: en tipo de operaciones operaciones no hay que presuponer la existencia de mala fe. Seguramente no hay intento alguno de defraudación ni voluntad de engaño. Quizás sólo es un error por falta de rigor al especificar su verdadera condición. Pero en cualquier caso, objetivamente, el resultado final es una falsificación: es falso que lo ofertado sea lo que se afirma que es.